현재 우리나라 부동산 대출규제, 주택담보대출 한도 3억으로 하향?

부동산 대출규제는 단순히 “얼마나 빌릴 수 있느냐”의 문제가 아니었습니다.

요즘은 집값, 지역, 보유주택 수, 소득, 그리고 대출의 목적까지 함께 보는 구조로 바뀌었습니다.

특히 수도권과 규제지역에서는 대출 문턱이 확실히 높아졌습니다.

실수요자 입장에서도 헷갈리기 쉬워서, 규제의 큰 흐름을 먼저 정리해 두는 것이 중요해 보입니다.

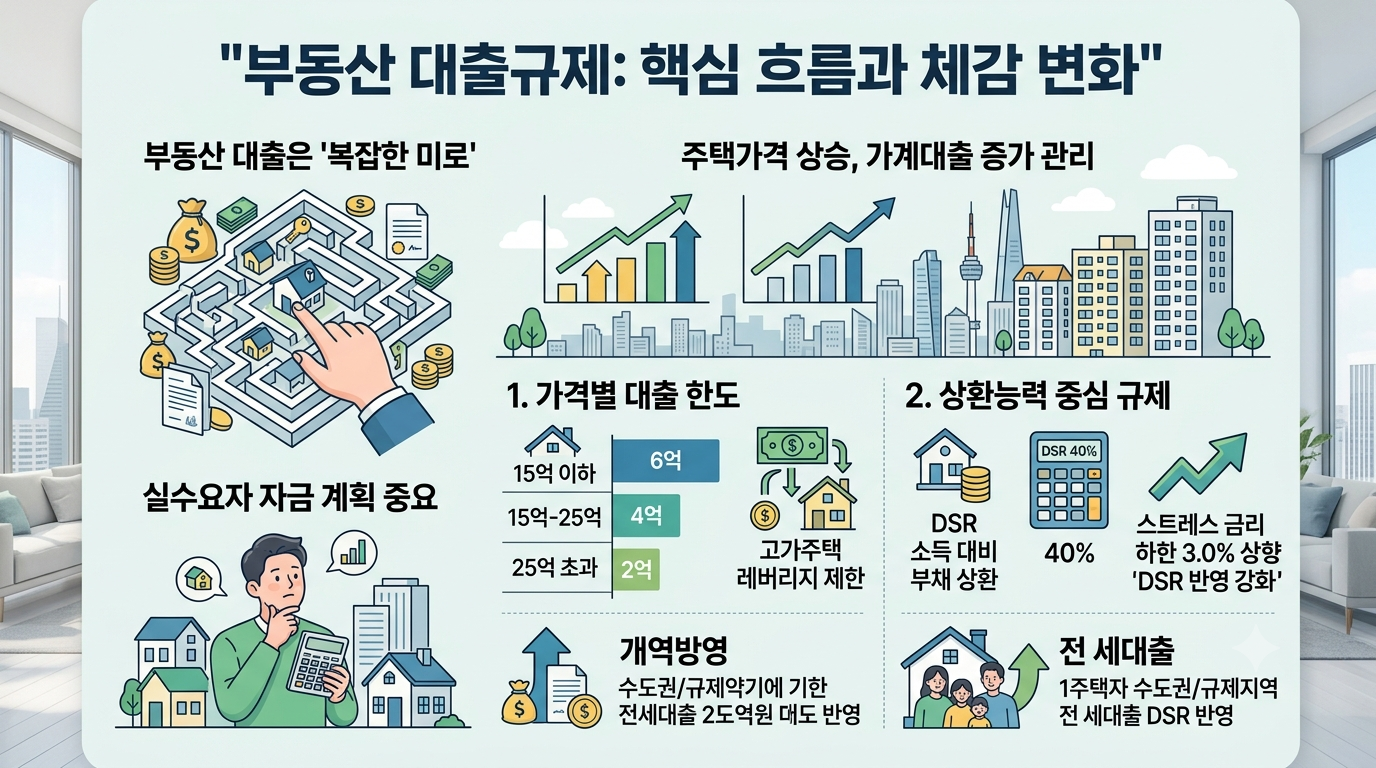

왜 이렇게 강해졌을까요

정부는 최근 주택가격 상승과 가계대출 증가를 함께 보고, 대출수요를 선제적으로 관리하겠다는 방향을 분명히 했습니다.

즉, 집값이 오를수록 대출이 더 쉽게 붙는 구조를 막고, 고가주택과 투기성 수요로 자금이 쏠리는 것을 줄이려는 취지입니다.

이 과정에서 DSR 같은 상환능력 중심 규제뿐 아니라, 아예 대출 한도 자체를 집값 구간별로 제한하는 방식도 도입됐습니다.

예전보다 훨씬 직접적이고 강한 규제라고 느껴집니다.

핵심 규제 한눈에 보기

- 수도권·규제지역 주택구입목적 주담대 한도는 집값에 따라 차등 적용됩니다. 15억 원 이하 6억 원, 15억 초과 25억 이하 4억 원, 25억 초과 2억 원입니다.

- 규제지역의 주담대 LTV는 40%로 강화됩니다.

- 수도권·규제지역 주담대에 적용되는 스트레스 금리 하한은 3.0%로 상향됩니다.

- 1주택자가 수도권·규제지역에서 전세대출을 받을 경우, 전세대출 이자상환분이 DSR에 반영됩니다.

- 2026년 4월에는 다주택자·임대사업자의 수도권·규제지역 아파트 담보대출 만기연장 제한도 강화됐습니다.

한마디로 말하면, 이제는 “대출로 집을 사는 것”이 예전보다 훨씬 조심스러운 선택이 되었습니다.

특히 가격이 높은 지역일수록 체감 규제가 더 강합니다.

집값별 대출 한도

가장 많이 궁금해하시는 부분은 역시 집값 구간별 대출 한도일 것입니다.

현재 수도권과 규제지역에서는 주택 가격에 따라 한도가 달라집니다.

| 주택 시가 | 주담대 한도 |

|---|---|

| 15억 원 이하 | 6억 원 |

| 15억 초과 ~ 25억 원 이하 | 4억 원 |

| 25억 원 초과 | 2억 원 |

이 규제는 고가주택으로 갈수록 레버리지를 줄이려는 의도가 분명합니다.

예전처럼 소득이 충분하면 큰 폭의 대출로 상급지에 진입하는 방식이 훨씬 어려워졌습니다.

DSR과 스트레스 금리

DSR은 소득 대비 원리금 상환 부담을 보는 규제입니다.

쉽게 말해, 내가 버는 돈으로 갚을 수 있는 범위 안에서만 대출을 받으라는 뜻입니다.

여기에 더해 스트레스 금리까지 커졌습니다.

수도권·규제지역 주담대는 스트레스 금리 하한이 3.0%로 올라가서, 실제 금리보다 더 불리하게 계산되는 효과가 생깁니다.

그래서 겉으로 보기엔 금리가 크게 안 변한 것 같아도, 실제로는 대출 가능 금액이 줄어드는 경우가 많습니다.

이 부분이 체감상 가장 답답하게 느껴질 수 있습니다.

전세대출도 달라졌습니다

전세대출은 그동안 DSR 규제에서 비교적 자유로운 편이었습니다.

그런데 이제는 1주택자가 수도권·규제지역에서 전세대출을 받는 경우, 이자상환분이 DSR에 들어가게 됐습니다.

이 변화는 전세대출을 활용해 추가 레버리지를 쓰는 구조를 줄이려는 취지로 보입니다.

특히 갈아타기나 임시 거주 수요를 계획하시는 분들은 예전보다 자금 계산을 더 꼼꼼히 보셔야 합니다.

실수요자에게 중요한 점

실수요자라고 해서 무조건 규제에서 완전히 자유로운 것은 아닙니다.

생애최초, 무주택자, 정책대출 이용자도 지역과 집값, 대출 목적에 따라 영향을 받습니다.

다만 생활안정자금 목적 주담대, 중도금 대출, 일부 이주비 대출은 대책에서 다르게 다뤄지거나 예외가 있는 항목도 있습니다.

그래서 같은 “주담대”라도 용도에 따라 결과가 달라질 수 있습니다.

함께 볼 포인트

이런 규제가 나올 때는 숫자만 보는 것보다 흐름을 함께 보는 게 좋습니다.

대출을 더 조이겠다는 것은 결국 집값 안정, 가계부채 관리, 그리고 부동산으로의 자금 쏠림 억제가 함께 묶여 있다는 뜻입니다.

개인적으로는 이런 정책이 단기적으로 거래를 얼릴 수는 있어도, 장기적으로는 무리한 영끌 수요를 줄이는 역할도 할 수 있다고 봅니다.